(吉隆坡25日讯)尽管联昌国际(CIMB,1023,主板金融股)主席拿督斯里纳西尔将从今年12月31日起,卸下联昌国际集团的所有职务,但分析员认为,这不会对该集团造成任何负面影响,并基于联昌国际的基本面依然稳固,继续喊买该股。

纳西尔是前首相纳吉的胞弟,他从1989年起为联昌国际效力至今长达29年,其中15年担任首席执行员,并从2014年起转任主席。

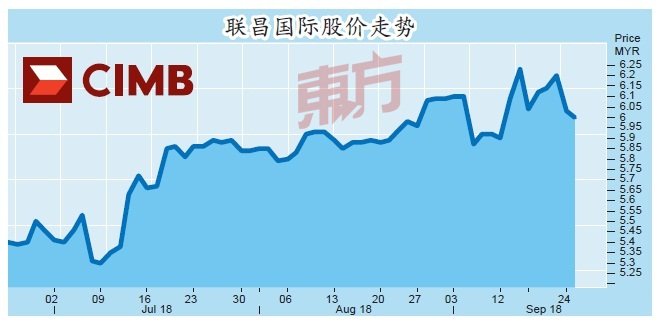

纳西尔辞任的消息,未对联昌国际的股价造成显著影响,该股盘中一度跌4仙或0.66%,至5.99令吉;不过,随后收窄跌幅,重返6令吉以上水平,该股闭市时报6令吉,全天微跌3仙或0.5%,成交量为2470万股,是第11大热门股。

机构化企业

MIDF研究分析员中和看待此消息,因为联昌国际属于“机构化”企业,并不仰赖“个人”。纳西尔于2014年从首席执行员转任主席时,也未见对该集团有任何负面影响。

该分析员称,联昌国际依然拥有稳健的营运和盈利潜力。2018财政年上半年,该公司净收入按年下滑5.2%,但正常化净利却按年成长3.3%,这是因为贷款拨备按年下跌29.4%,至7亿4600万令吉。

“自推出T18计划,管理层已成功控制营运开销,2018财政年次季,其营运开销连续第2个季度下滑,按年跌2.5%。同时,我们相信该集团有望实现2018财政年的目标。”

MIDF研究分析员维持2018和2019财政年盈利预测,并认为其估值被低估,而且落后同业,所以重申该股“买进”投资评级,目标价为7.85令吉。

印尼盾急贬无大碍 联昌宜趁低买进

另一方面,大华继显分析员认为,虽然印尼盾大幅贬值,不但不会对拥有印尼业务的联昌国际造成太大影响,反而,若股价走软,是买进的机会。

印尼盾年初至今大幅走贬9.6%,而印尼央行也在4个月内,将利率调高125个基点,至5.50%,以抑制资金外流。

印尼联昌在2017财政年贡献联昌国际21%的税前盈利。

大华继显分析员表示,虽然市场担忧,联昌印尼(CIMB Niaga)的资产素质恐会受到影响,不过他认为相比2013至2015年所面对的信用成本急涨挑战,该行目前已具备充足本钱应对印尼经济的不确定因素。

“2013年之前,联昌印尼的每年贷款成长高达15%,但实际上成长均来自采矿和煤炭相关行业的高风险贷款。煤炭价格之后崩跌,导致联昌印尼深受打击。来自该领域的贷款,最高占印尼联昌11%的总贷款,不过目前已经降至低于5%。”

除了煤炭价格崩盘之外,印尼盾也在当时大幅走贬43%,导致联昌印尼的贷款拨备从2012年的80个基点,急升至2015年的302个基点。

信用成本不会重返巅峰相比之下,印尼盾目前仅下跌9.6%,而煤炭价格仍稳定。因此,分析员认为该银行的信用成本会再次回到2015年时的巅峰302个基点的可能性不大。联昌印尼的信用成本目前是160个基点。

分析员说,除非联昌印尼的信用成本相比目前的水平急涨1倍,回到2015年时的300个基点,否则他认为目前是买进股价疲软的联昌国际的机会。

此外,值得一提的是,该公司的预估本益比只有11.6倍,低于5年平均的13.3倍。而且,公司的预估股价对账面价值(P/B)只有1.1倍,同样低于历史平均的1.2倍。

.jpeg/21ba3c609dd0925e452aaa1722129051.jpeg)