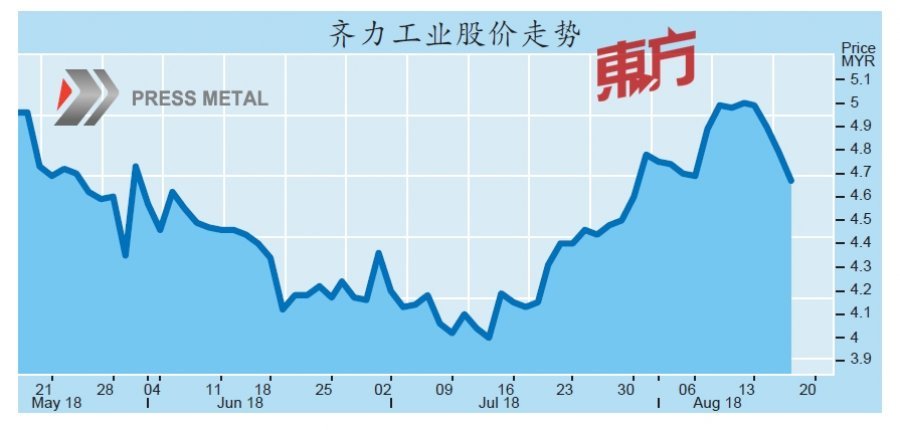

(吉隆坡16日讯)令吉兑美元走贬、铝价上涨、原料价格下滑和产品组合趋向多元等利好因素,将支撑齐力工业(PMETAL,8869,主板工业股)下半年的盈利成长。

昨日交出2018财政年次季(截至6月30日)业绩的齐力工业,营收和净利双双取得不俗的表现。净利从去年同期的1亿5017万令吉,按年上涨了6.95%,至1亿6060万令吉;营收则高达24亿3884万令吉,相比去年同期的19亿5622万令吉,按年增加24.67%。

上半年而言,齐力工业净赚3亿1108万令吉,按年扬升4.31%,去年为2亿9822万令吉;营收按年提高17.32%,从去年同期的38亿9044万令吉,至45亿6428万令吉。

母股凭单双双下跌

公司3亿111万令吉的核心净利基本符合肯纳格研究和兴业投行研究分析员预期,分别占两位分析员全年财测的44%和45%。营收上扬主要归功于铝价走高。

虽然业绩符合预期,前景也继续受看好,齐力工业股价今日延续跌势,一度跌18仙或3.76%,至4.61令吉,之后收窄跌幅,最终收在4.67令吉,跌12仙或2.51%,是今日第12大下跌股;其凭单--齐力工业WC的跌势更凌厉,一度跌26仙或4.54%,至4.21令吉,最终收在4.25令吉,跌16仙或3.63%,是第9大下跌股。

肯纳格研究分析员表示:“公司上半年营收按年上扬了17%,与铝价上半年平均上涨了18%的走势一致。不过,净利却受到矾土(alumina)等原料价格上涨的影响,仅按年增加9%。”

而兴业投行分析员也指出,基于首6个月令吉走强和矾土价格按年提高69%,齐力工业净利成长只达到4.3%。

对于齐力工业下半年的展望,分析员皆看好公司盈利维持增长。

肯纳格研究分析员认为,碳素阳极(carbon-anode)价格下跌的利好将会在第3季才完全浮现,加上公司将在今年杪提高线材(wirerod)产量至20万公吨。

“公司的高价值铝制品比重将提高至50%,这有助于巩固公司下半年的盈利赚幅。”

而兴业投行分析员则指出,全球铝生产短缺,料推高铝价,将带动公司下半年的业务增长。“中国步入冬天之际,为了减少污染和碳排放将限制铝制品产量。铝制品的供不应求预计会使全球铝价上涨。”

无论如何,肯纳格研究分析员表示,美国对俄罗斯的制裁,以及关闭部份巴西Alunorte工厂等消息或将冲击铝市场和齐力工业的盈利。

“如果上述国家的危机解除,铝价的短暂回落将冲击齐力工业的业务。”

分析员认为,由于铝价和原料价格持续波动,齐力工业股价的上行空间不大。肯纳格研究给予该股“跟随大市”投资评级,目标价为5令吉。

兴业投行分析员维持“买进”投资评级,目标价为5.60令吉。