对华人投资者来说,能在新春佳节的首个交易日,迎来开门红,讨个好意头是最好不过了。

但是,根据过去5年的综合指数记录来看,马股有3年在新春首个交易日都上演滑铁卢,下跌的机率相对的高。不过,农历新年首个交易日的起落,其实对全年表现并没有直接的影响,因此,投资者也无需太再意。

投资专家认为,投资者欲在步入狗年之际旗开得胜,更重要的是投资前下功夫,并非单看股市开年的表现。

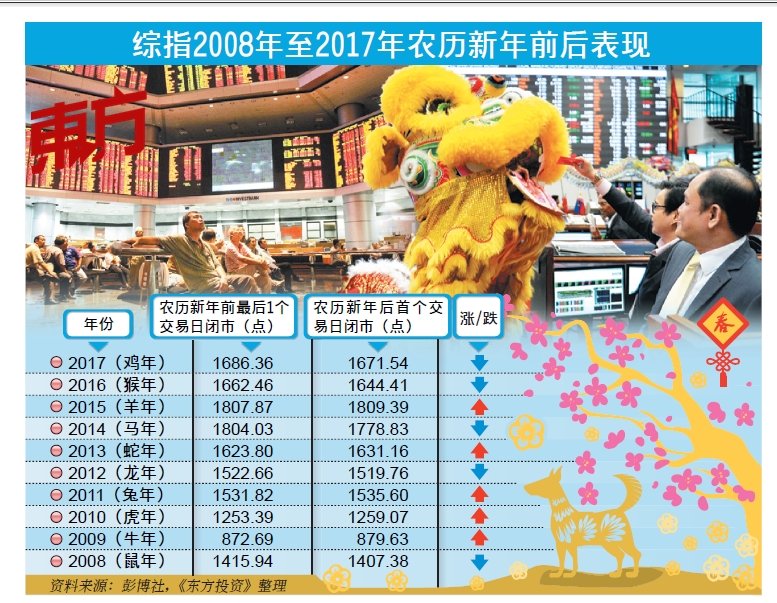

依照《东方投资》整理的数据,自2008鼠年至2017鸡年的10年间,大马富时综合指数一共出现5次新春开门红,其馀5次,新年后第一天开市均呈跌,看似打成平手。

若我们把时间缩短至近5年,则会发现农历年之后开门红发生的机率减低。

过去两年股市在农历年之后的第一个交易日均未交出好的表现,最后1次开门红已是3年前的羊年了。

由此可见,新春涨潮效应恐怕正逐渐失去魔力。

单论综指或许有失偏颇,毕竟综指仅仅涉及马股中的重量级公司,未能反映散户热爱的中小型股项之情况。

无论如何,若分析大马全股项指数(FBMEMAS)走势,可见该指数在过去与综指同步,最近5年有3年农历年后第一个交易日收黑,因此,所谓的农历新年涨潮,与马股可说是渐行渐远。以往,促使农历新年涨潮出现的理由,除了市场的佳节气氛以外,更重要的原因在于经济好景。

自2014年油价崩盘和2015年令吉大幅走弱后,大马经济欲振乏力,在不景气的环境下,农历新年的欢乐气氛亦无法激起散户的购兴。

不过,今年初令吉重新走强、油价大力反弹,新春涨潮会否重返马股?带动因素将会是银行股?令吉?油价?还是让人引颈期盼的大选?

然而,在1月底,美国股市大跌,牵动全球股市在2月初的一轮小股灾,市场至今仍动荡,投资者情绪亦未完全平复,又让农历新年涨潮的希望显得渺茫。

JF艾毕斯证券研究主管李忠正接受《东方投资》的访问时表示,目前并未看到市面上有足以推动马股在短期内飙升的因素,今年的农历新年期间的涨潮恐怕难以重现。

李忠正指出,“综指年初大涨,主要是外资再度涌入,趁著国行升息的前,购入国内银行股,带动马股上扬。”

而他认为,国行升息的有利效应并不会持久。

银行股在综指当中的地位显著,所占比重达逾30%,因此,外资年初买入银行股,即时推升了综合指数,而在2月初的崩跌中,银行的跌势同样的拖累了综指走低。

市场人士对大马银行领域今年前景看法不一,综合众多投行的意见,银行业今年的贷款成长预测不超过6%,增长步伐依然缓慢。

因此,在缺乏利好因素的支撑下,也难以指望银行股在新春佳节期间走强,进而激励马股。

令吉后劲乏力

另外,令吉在年初走势勇猛,冲上3.85兑1美元,但随著油价在每桶70美元见顶回落,以及近期的股市调整趋势,令吉也回软至3.95兑1美元水平。

大马投行分析员透过一份报告指出,令吉在2016年贬值4.5%后,2017年止跌回扬8.6%,今年应可延续去年的升势,并预测令吉兑1美元的全年平均汇率将落在3.93至3.95令吉之间,在最佳情形,可至3.80到3.82令吉的区间。

该分析员认为,大马当前强稳的经济基本面,是推动令吉继续升值的主因。换句话说,大马接下来的经济数据若符合预期,令吉有望稳定走强,不过,若表现不尽如人意,情况也就另当别论了。

国家银行在农历新年之前,即本月14日公布大马2017年末季国内生产总值(GDP)成长5.9%,在市场的预期之中,而全年经济增长也是5.9%。

市场人士普遍认为,2018年的经济仍将维持成长势头,但基于2017年的高比较基础,因此2018年的成长幅度将会相对较低。

另一方面,美元走软,为之前的令吉升值势头增添不少柴火。

不过,高于预期的美国1月就业数据在2日出炉后,引发市场对美联储(FED)或加速升息,以应付较高通胀的担忧,美元随之反弹,该国债市、股市则相继遭遇抛售潮,连累大马在内的全球股市走低。

随著美联储新任主席鲍威尔正式在2月5日上任,市场上的不确定因素有所增加,预料在3月20日的下一次货币政策会议之前,市场将持续受到各种升息的揣测影响,而继续波动,令吉兑美元汇率则恐怕无力进一步走强。

一些市场人士亦指出,令吉走强对整体经济未必是好事,本地银行等大型企业虽可受惠于此,但对出口导向公司来说,并非妙事,而出口股正是马股中重要组成部份之一。

以去年带动马股涨潮的先锋--科技领域为例,年初至今,大马科技指数虽一度涨至52周新高44.47点,但随著同期令吉升值3.46%,14日企于3.9197令吉兑1美元水平,回吐部份涨幅14日收在37.18点,反映出令吉升值对出口股的冲击。

油价升势阻力大

另外,国际原油价格的反弹,对马股进入2018年后起到的推动作用不容忽视,因此,油价接下来的走势也需要留意。

去年油价走强,最主要的动力来自石油输出国组织(OPEC)与俄罗斯领头的非OPEC国家之减产努力,如今上述各国已同意将减产协议延长到今年杪,市场普遍预期油价可维持在当前每桶60美元以上水平,但70美元将会是一道顽强的阻力。

国际知名投行高盛(Goldman Sachs)则认为,原油供过于求的问题已经解决,因此预测布伦特原油将在6个月内重返每桶80美元以上的高位水平。

不过,短期而言,美国原油产量与库存开始回升,加上美元走强,对油价升势形成强大阻力。因此,油价相信也无法成为带动今年的农历新年涨潮的因素。

大选因素已反映

另一个可能带动马股在农历新年后上涨的因素,是来届全国大选。

虽然首相纳吉早前暗示大选会落在6月至7月期间,但仍未断绝坊间对大选日期的各种揣测,许多人仍期待,首相将在农历新年的假期之后宣布解散国会。

若真如此,大选消息亦可能在农历新年期间发酵,对特定股项,尤其是官联控股公司如马银行(MAYBANK,1155,主板金融股)、FELDA环球投资(FGV,5222,主板种植股)等形成助力。

滞后效应

但是,李忠正认为,大选必须在今年8月前举行,已是人尽皆知的事,此因素早已反映在马股中,预计产生的影响不大。

尽管农历新年假期后首日涨潮可能再次从缺,但这未必是坏事,在最近3个农历新年第一个交易日收黑的年份里,马股皆成功在5个交易日内收复失地,甚至超越此前水平。换句话说,农历新年涨潮有滞后效应,首日收黑或可为投资者创造趁低吸纳的短期机会。

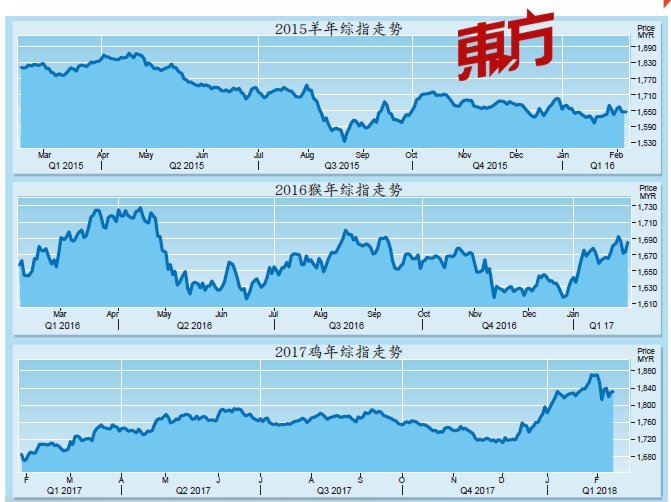

此外,若根据最近3个农历年的综指表现,亦可见到2016猴年和2017鸡年里,综指开低但最终走高,可见新春开门红并非股市全年良好表现的必要条件。

个股方面,李忠正认为,农历新年效应或将惠及主要面向门市生意的消费股,比如巴迪尼控股(PADINI,7052,主板消费股),以及博彩相关股项如万能(MAGNUM,3859,主板贸服股)与成功多多(BJTOTO,1562,主板贸服股)。

.jpeg/21ba3c609dd0925e452aaa1722129051.jpeg)